Conceptual Framework for Financial Reporting

IASB, March 2018

پیشینه

چارچوب مفهومی گزارشگری مالی برای نخستین بار در سپتامبر 2010 از سوی هیئت استانداردهای بینالمللی حسابداری (IASB) منتشر شد. پیش از آن، از چارچوب تهیه و ارائه صورتهای مالی (سال 1989) (The Framework for the Preparation and Presentation of Financial Statements) بدین منظور استفاده میشد.

آخرین ویرایش چارچوب مفهومی گزارشگری مالی مارس 2018 منتشر شدهاست (دانلود متن کامل انگلیسی)؛ و از همان تاریخ، رعایت آن برای هیئت استانداردهای بینالمللی حسابداری (IASB) و کمیته تفسیرهای IFRS الزامی است. برای شرکتهایی هم که در انتخاب رویههای حسابداری خود (در مواردیکه استاندارد مربوطی برای یک رویداد یا موضوع وجود ندارد) از چارچوب مفهومی استفاده میکنند؛ رعایت این ویرایش برای صورتهای مالی آغازشده پس از 1 ژانویه 2020 الزامی است.

در ایران، با اینکه در نتیجه اصلاحات گسترده انجامشده طی سالهای اخیر (از 1397) بخش اعظمی از استانداردهای لازمالاجرا با استانداردهای بینالمللی گزارشگری مالی (IFRS) همگرا شده است؛ ولی هنوز ترجمه ویرایش سال 1989 چارچوب تهیه و ارائه صورتهای مالی (با عنوان مفاهیم نظری گزارشگری مالی پیوست استانداردها است. ولی دیر یا زود، این متن با ترجمه چارچوب مفهومی گزارشگری مالی (ویرایش 2018) جایگزین خواهد شد.

هدف، جایگاه و کارکرد

چارچوب مفهومی گزارشگری مالی (که توسط سازمان حسابرسی مفاهیم نظری گزارشگری مالی ترجمه شدهاست) هم در فرایند استانداردگذاری (توسط نهاد استانداردگذار) و هم در فرایند گزارشگری مالی (توسط واحدهای تجاری) در حکم قانون پایه است؛ و جایگاه و کارکردی مشابه قانون اساسی دارد. یعنی هم باعث یکپارچگی و یکدستی استانداردها میشود؛ و هم باعث میشود مقایسهپذیری صورتهای مالی واحدهای تجاری بهبود پیدا کند.

زیربنای چارچوب مفهومی گزارشگری مالی

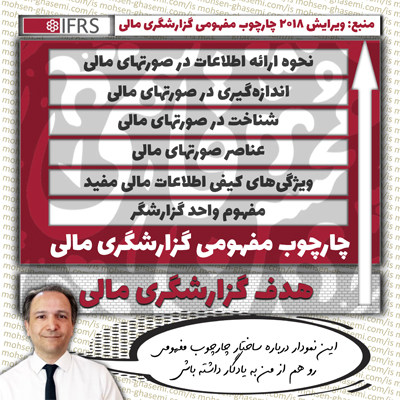

همانطور که در متن چارچوب مفهومی ذکر شدهاست، هدف گزارشگری مالی با مقاصد عمومی زیربنا و شالوده چارچوب مفهومی را تشکیل میدهد. یعنی همه اجزای چارچوب مفهومی، از جمله، مفهوم واحد گزارشگر، ویژگیهای کیفی و محدودیتهای اطلاعات مالی مفید؛ عناصر صورتهای مالی؛ و مفاهیم شناخت، اندازهگیری و ارائه، همگی بر روی این شالوده بنا شدهاند:

هدف گزارشگری مالی با مقاصد عمومی

هدف گزارشگری مالی با مقاصد عمومی اینست که اطلاعات مالی درباره واحد گزارشگر برای سرمایهگذاران، وامدهندگان و سایر اعتباردهندگان فعلی و بالقوه فراهم کند که در تصمیمگیری درباره تامین منابع برای واحد تجاری مفید باشد. این تصمیمات شامل خرید، فروش یا نگهداری ابزارهای مالکانه و بدهی، و اعطا یا تسویه وامها و سایر اشکال اعتبار است.

سایر مفاهیم

سایر مفاهیمی که در چارچوب مفهومی به آنها پرداخته شده است عبارتند از:

- ویژگیهای کیفی اطلاعات مالی مفید، شامل:

- ویژگیهای کیفی بنیادی: مربوطبودن و بیان صادقانه؛ و

- ویژگیهای کیفی بهبوددهنده: قابلمقایسهبودن، قابلرسیدگیبودن، بهموقعبودن، و قابلفهمبودن

- صورتهای مالی و واحد گزارشگر

- صورت وضعیت مالی، صورت سود و زیان، صورت سود و زیان جامع، صورت تغییرات در حقوق مالکانه، صورت جریانهای نقدی، یادداشتهای توضیحی، و اطلاعات مقایسهای

- عناصر صورتهای مالی

- داراییها، بدهیها، حقوق مالکانه، درآمدها و هزینهها

- شناخت و قطع شناخت

- اندازهگیری

- ارائه و افشا

- مفهوم سرمایه و نگهداشت سرمایه

[ برای خواندن متن کامل خلاصه کاربردی چارچوب مفهومی گزارشگری مالی بر روی بنر بالا کلیک کنید ]

مفهوم واحد گزارشگر

واحد گزارشگر واحدی است که یا بصورت الزامی یا اختیاری اقدام به تهیه صورتهای مالی میکند. طبق نص صریح چارچوب مفهومی، منظور استانداردگذار (IASB) از واحد گزارشگر (Reporting Entity) مفهومی متفاوت از واحد تجاری (Entity) است. طبق چارچوب مفهومی، واحد گزارشگر یکی از سه حالت زیر میتواند باشد:

- یک واحد تجاری منفرد؛ یا

- بخشی از یک واحد تجاری؛ یا

- متشکل از چند واحد تجاری

و نهایتا اینکه؛ واحد گزارشگر الزاما نباید دارای شخصیت حقوقی (قانونی) باشد. یعنی الزاما نباید در قالب، شرکت، موسسه، سازمان، ... باشد.

عناصر صورتهای مالی

عناصر صورتهای مالی که در فصل (4) چارچوب مفهومی گزارشگری مالی (ویرایش مارس 2018 هیئت استانداردهای بینالمللی حسابداری) تعریف شدهاند، عبارتند از:

- (الف) داراییها، بدهیها و حقوق مالکانه که مرتبط با وضعیت مالی واحد گزارشگر هستند؛ و

- (ب) درآمدها و هزینهها که مرتبط با عملکرد مالی واحد گزارشگر هستند.

این عناصر با منابع اقتصادی، تعهدات و تغییرات در منابع اقتصادی و تعهدات که در فصل (1) چارچوب مفهومی مورد بحث قرار گرفتند، در ارتباط هستند؛ و در جدول 4.1 چارچوب مفهومی به شرح زیر تعریف شدهاند:

عنصر (قلم موردبحث در فصل یک چارچوب مفهومی):تعریف یا تشریح

- دارایی (منبع اقتصادی):

یک منبع اقتصادی موجود که در نتیجه رویدادهایی در گذشته به کنترل واحد تجاری درآمده است.

یک منبع اقتصادی یک حق است که ظرفیت ایجاد سودهای اقتصادی را دارد.

- بدهی (تعهد):

یک تعهد موجود بر عهده واحد تجاری در نتیجه رویدادهایی در گذشته برای انتقال یک منبع اقتصادی است.

- حقوق مالکانه (تعهد):

منافع باقیمانده در داراییهای واحد تجاری پس از کسر همه بدهیهایش است.

- درآمد (تغییرات در منابع اقتصادی و تعهدات، منعکسکننده عملکرد مالی):

افزایش در داراییها یا کاهش در بدهیها، که منجر به افزایش در حقوق مالکانه میشود؛ به جز مواردیکه ناشی از آورده دارندگان حقوق مالکانه است.

- هزینه (تغییرات در منابع اقتصادی و تعهدات، منعکسکننده عملکرد مالی):

کاهش در داراییها یا افزایش در بدهیها، که منجر به کاهش در حقوق مالکانه میشود؛ به جز مواردیکه ناشی از ستانده دارندگان حقوق مالکانه است.

- سایر تغییرات در منابع غیراقتصادی و تعهدات:

آورده دارندگان حقوق مالکانه و ستانده آنها .

معاوضه داراییها یا بدهیها که منجر به افزایش یا کاهش در حقوق مالکانه نمیشود.

دیدگاه خود را بنویسید