پیشینه

در نخستین مجموعه استانداردهای حسابداری لازمالاجرا در ایران (لازمالاجرا از ابتدای سال 1380) استاندارد حسابداری 6 «گزارش عملکرد مالی» مطابق با ویرایش 1993 استاندارد بینالمللی حسابداری 8 (IAS 8 (1993) Net Profit or Loss for the Period, Fundamental Errors and Changes in Accounting Policies) مصوب و لازمالاجرا شد. ولی از ابتدای سال 1398، در راستای پروژه همگرایی استانداردهای حسابداری لازمالاجرا در ایران و استانداردهای بینالمللی گزارشگری مالی (IFRS) (اطلاعات بیشتر)، نسخه تجدیدنظرشده استاندارد حسابداری 1 «ارائه صورتهای مالی» (تجدیدنظرشده 1397) و استاندارد حسابداری 34 «رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات» (مصوب 1397) جایگزین نسخه قبلی استاندارد حسابداری 1 «ارائه صورتهای مالی» (مصوب 1379)، استاندارد حسابداری 6 «گزارش عملکرد مالی» (مصوب 1379)، و استاندارد حسابداری 14 «نحوه ارائه داراییهای جاری و بدهیهای جاری» (مصوب 1379) شدند. (پیشینه استانداردگذاری حسابداری در ایران)

تغییرات عمده در ارائه صورت سود و زیان

در پی اصلاحات اخیر استانداردهای حسابداری لازمالاجرا در ایران، عمده تغییرات صورتگرفته در نحوه ارائه صورت سود و زیان (از سال 1398 به بعد) عبارتند از:

- حذف «گردش حساب سود (زیان) انباشته» از صورت سود و زیان

- الزام ارائه «صورت تغییرات در حقوق مالکانه» (به عنوان یکی از صورتهای مالی)

- حذف «اقلام استثنایی» از حداقل اطلاعات قابل ارائه در صورت سود و زیان و منع ارائه «اقلام غیرمترقبه»

- مجاز شدن طبقهبندی هزینهها بر مبنای «ماهیت»* (علاوه بر طبقهبندی بر مبنای «کارکرد»)

*: در گذشته، طبقهبندی هزینهها فقط بر مبنای «کارکرد» مجاز بود، و «ماهیت» آنها را افشا میکردیم. به همین دلیل، طبق استاندارد جدید، «سود عملیاتی» دیگر جزو حداقل اطلاعات قابل ارائه در صورت سود و زیان نیست. چون در طبقهبندی بر مبنای ماهیت، سود عملیاتی ارائه نمیشود.

تغییرات عمده در ارائه صورت سود و زیان جامع

در پی اصلاحات اخیر در استانداردهای حسابداری ایران، عمده تغییرات صورتگرفته در نحوه ارائه صورت سود و زیان جامع (از سال 1398 به بعد) عبارتند از:

- حذف «تعدیلات سنواتی*»

*: طبق استاندارد جدید، اجزای «تعدیلات سنواتی» (شامل، «اصلاح اشتباهات» و «اثرات بکارگیری رویه حسابداری جدید») در «صورت تغییرات در حقوق مالکانه» (به عنوان یکی از صورتهای مالی) ارائه میشود.

- تفکیک «سایر اقلام سود و زیان جامع» به دو گروه:

- مشمول تعدیل تجدید طبقهبندی

- غیرمشمول تعدیل تجدید طبقهبندی

[برای دیدن ویدئو اینجا - یا بر روی تصویر بالا - کلیک کنید]

در سرفصل اول از مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (160 ویدئو مجموعا 82 ساعت) (با تدریس محسن قاسمی) – که ویدئوی فوق دقایقی منتخب از آن است - جزئیات رهنمودها و الزامات تهیه مجموعه کامل صورتهای مالی با مقاصد عمومی، از جمله، «صورت سود و زیان»، «صورت سود و زیان جامع» و «صورت تغییرات در حقوق مالکانه» (با رعایت آخرین تغییرات استانداردهای حسابداری ایران) به طور کاملا عملی و کاربردی تبیین شده است. عناوین ویدئوهای آموزشی این مجموعه عبارتند از:

- اپیزود اول: «تغییرات استانداردهای ارائه صورتهای مالی در ایران» (20 دقیقه)؛

- اپیزود دوم: «تغییرات اصلی در ارائه صورتهای مالی» (30 دقیقه)؛

- پیوست اپیزود دوم: «نقطه آغاز فرایند تهیه صورتهای مالی: مروری بر فرایند بستن حسابها» (30 دقیقه)؛

- اپیزود سوم: «تهیه صورت سود و زیان» (45 دقیقه)؛

- اپیزود چهارم: «تهیه صورت سود و زیان جامع» (30 دقیقه)؛

- اپیزود پنجم:«تهیه صورت وضعیت مالی» (150 دقیقه)؛

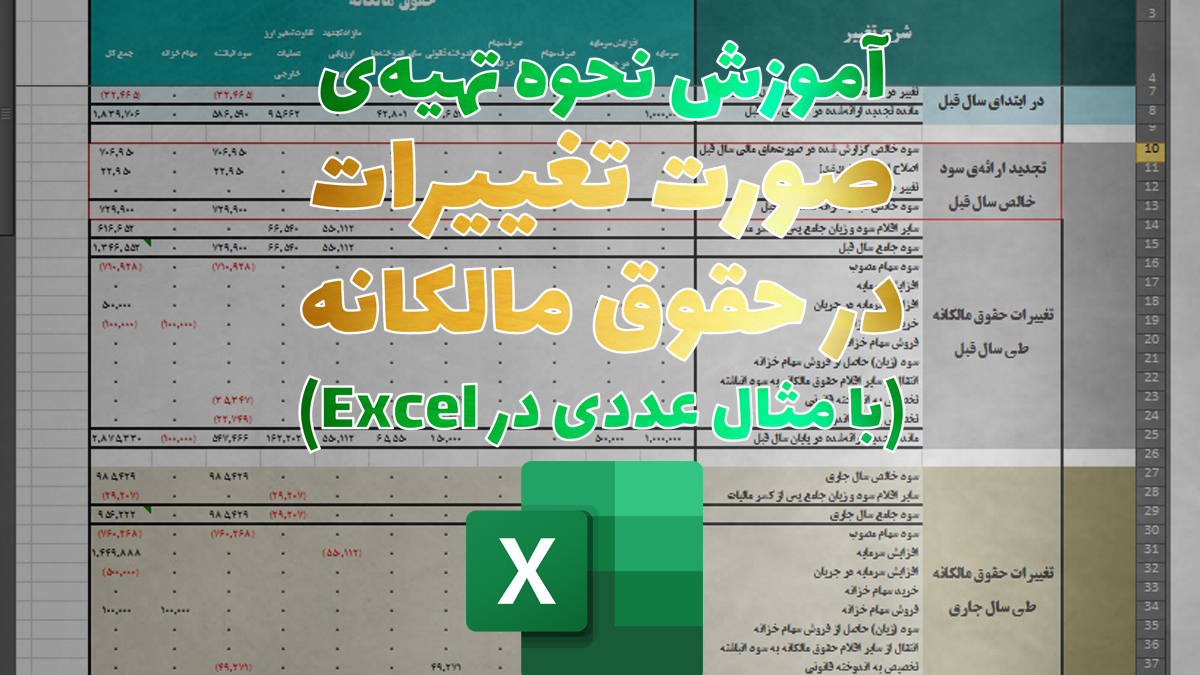

- اپیزود ششم: «تهیه صورت تغییرات در حقوق مالکانه» (40 دقیقه)؛

- اپیزود هفتم: «تهیه صورت جریانهای نقدی» (50 دقیقه)؛

- پیوست اپیزود هفتم: «مثال جامع تهیه صورت جریانهای نقدی در دوازده قدم» (60 دقیقه)؛

- اپیزود هشتم: «تهیه یادداشتهای توضیحی» (40 دقیقه)

- اپیزود نهم: «رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات ( آموزش استاندارد 34)» (120 دقیقه)

علاقهمندان برای تهیه مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (162 ویدئو مجموعا 82 ساعت) میتوانند به این نشانی مراجعه کنند: oias.ir.is

نمونههایی رایگان از این مجموعه ویدئوهای آموزشی:

برای دیدن نمونههای رایگان بیشتر به کانال «آکادمی آموزشی محسن قاسمی» در آپارات به این نشانی مراجعه کنید (اینجا کلیک کنید): oias.ir/aparat

دیدگاه خود را بنویسید