اصلیترین الزامات این استاندارد عبارتست از: الف) تعیین مجموعه کامل صورتهای مالی؛ و ب) تعیین حداقل اقلام قابل ارائه در هر کدام از این صورتهای مالی. در واقع، این کمترین دانشی است که هر حسابدار با هر مقدار سابقه کار و در هر جایگاه شغلی باید درباره استانداردهای حسابداری داشته باشد.

پیشینه

این استاندارد اولین استاندارد بینالمللی حسابداری (IAS1) و اولین استاندارد حسابداری لازمالاجرا در ایران است؛ که از ابتدای سال 1380، در نخستین مجموعه استانداردهای حسابداری ایران منتشر؛ و رعایت آن برای همه واحدهای تجاری در ایران لازمالاجرا شد. ویرایش فعلی این استاندارد که با هدف هماهنگی بیشتر با استانداردهای بینالمللی حسابداری (IAS1) و بهبود استاندارد قبلی، در سال 1397 مورد تجدیدنظر قرار گرفت، از ابتدای سال 1398 لازمالاجراست. (پیشینه استانداردگذاری حسابداری در ایران)

این ویرایش علاوه بر آن که جایگزین ویرایش قبلی استاندارد (مصوب سال 1379) شد؛ منجر به کنارگذاری استاندارد حسابداری 14 «نحوه ارائه داراییهای جاری و بدهیهای جاری» (مصوب سال 1379) نیز شد. همچنین، اجرای همزمان این استاندارد و استاندارد حسابداری 34 «رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات» (مصوب سال 1397)، موجب کنارگذاری استاندارد حسابداری 6 گزارش عملکرد مالی (مصوب سال 1379) شد.

دانلود فایل word | دانلود فایل pdf | ویدئوی آموزشی استاندارد 1

تغییرات عمده ویرایش فعلی نسبت به ویرایش قبلی

عمده تغییرات ویرایش فعلی استاندارد نسبت به ویرایش قبلی آن، که از ابتدای سال 1398 شکل گزارشگری مالی در ایران را در راستای همگرایی با استانداردهای بینالمللی گزارشگری مالی (IFRS) دگرگون کرد، به شرح زیر بوده است:

- تغییر عنوان ترازنامه به صورت وضعیت مالی

- تغییر عنوان صورت جریان وجوه نقد به صورت جریانهای نقدی

- حذف گردش حساب سود (زیان) انباشته (از انتهای صورت سود و زیان)

- اضافه شدن صورت تغییرات در حقوق مالکانه (بهجای گردش فوق)

- افزایش حداقل اقلام قابل ارائه در صورت وضعیت مالی (از جمله، نقد و معادل نقد، ابزارهای مالی، سرمایهگذاری در املاک، سرمایهگذاریهای اندازهگیریشده به ارزش ویژه، و داراییها و بدهیهای مالیات انتقالی)

- ارائه صورت جریانهای نقدی در سه طبقه فعالیتهای عملیاتی، سرمایهگذاری و تامین مالی

- ارائه صورت وضعیت مالی سهستونی (ستون سوم به تاریخ ابتدای دوره قبل)، در موارد زیر:

- بکارگیری یک رویه حسابداری با تسری به گذشته،

- تجدید ارائه یک یا چند قلم از صورتهای مالی با تسری به گذشته، یا

- تجدید طبقهبندی یک یا چند قلم از صورتهای مالی (دارای اثر بااهمیت بر وضعیت مالی ابتدای دوره قبل)

- و الزامات افشای جدید (از جمله، الزامات افشای داراییهای مالی و بدهیهای مالی، قضاوتهای مدیریت در فرآیند بکارگیری رویههای حسابداری و براوردها، افشای مدیریت سرمایه و ریسکها، ...)

هدف استاندارد

این استاندارد، از راه تعیین مبنایی برای ارائه صورتهای مالی با مقاصد عمومی، از قابل مقایسه بودن آنها با صورتهای مالی دورههای قبل واحد تجاری و نیز با صورتهای مالی سایر واحدهای تجاری اطمینان بهدست میدهد. بدین منظور، علاوه بر تعیین الزامات کلی درباره ارائه صورتهای مالی، رهنمودهایی را نیز درباره ساختار و حداقل الزامات مربوط به محتوای آنها تعیین میکند.

مجموعه کامل صورتهای مالی

طبق این استاندارد، مجموعه کامل صورتهای مالی شامل موارد زیر است:

- صورت وضعیت مالی به تاریخ پایان دوره؛

- صورت سود و زیان برای دوره؛

- صورت سود و زیان جامع برای دوره؛

- صورت تغییرات در حقوق مالکانه برای دوره؛

- صورت جریانهای نقدی برای دوره،

- یادداشتهای توضیحی، شامل اهم رویههای حسابداری و سایر اطلاعات توضیحی؛

- اطلاعات مقایسهای دوره قبل؛ و

- اگر واحد تجاری یک رویه حسابداری را با تسری به گذشته بکار گیرد؛ یا اقلام صورتهای مالی را با تسری به گذشته تجدید ارائه کند؛ یا اقلام صورتهای مالی را تجدیدطبقهبندی کند؛ باید صورت وضعیت مالی به تاریخ ابتدای دوره قبل را نیز ارائه کند.

درباره این استاندارد چه الزاماتی را باید آموزش ببینیم؟

از جمله پرسشهای مهمی که پس از آموزش این استاندارد باید قادر به پاسخگویی آنها باشیم، میتوان به موارد زیر اشاره کرد:

- هدف از ارائه صورتهای مالی با مقاصد عمومی چیست؟

- برای دستیابی به هدف فوق، صورتهای مالی چه اطلاعاتی را درباره واحد تجاری ارائه میکند؟

- اطلاعات فوق چه کمکی به استفادهکنندگان صورتهای مالی میکند؟

- بسیاری از واحدهای تجاری، خارج از صورتهای مالی، بررسیهای مالی مدیریت را ارائه میکنند که در آن، ویژگیهای اصلی عملکرد مالی و وضعیت مالی واحد تجاری و عدماطمینانهای عمده پیش روی واحد تجاری، توصیف میشود. این گزارش میتواند شامل بررسی چه مواردی باشد؟

- آیا گزارشها و صورتهایی که خارج از صورتهای مالی ارائه میشود در دامنه کاربرد استانداردهای حسابداری قرار دارد؟

- ویژگیهای عمومی صورتهای مالی کدامند؟

- منظور از ارائه منصفانه صورتهای مالی چیست؟

- در مواردی که رعایت الزامات خاصی از استانداردهای حسابداری برای بهبود درک استفادهکنندگان صورتهای مالی از تأثیر معاملات خاص، سایر رویدادها و شرایط، بر وضعیت مالی و عملکرد مالی واحد تجاری کافی نیست، واحد تجاری چه الزام تکمیلی را باید رعایت کند؟

- آیا واحد تجاری میتواند بکارگیری رویههای حسابداری نامناسب را با افشای رویههای حسابداری استفادهشده یا از طریق توصیف در یادداشتهای توضیحی جبران کند؟

- بکارگیری هر یک از الزامات این استاندارد در چه شرایطی غیرعملی است؟

- چنانچه در شرایطی بسیار نادر، مدیریت به این نتیجه برسد که رعایت یک الزام از یک استاندارد حسابداری، آنقدر گمراهکننده است که با هدف صورتهای مالی، مندرج در مفاهیم نظری گزارشگری مالی، ناسازگار است، واحد تجاری چه الزام تکمیلی را باید رعایت کند؟

- در شرابط فوق، اگر مقررات مربوط، انحراف از الزام آن استاندارد حسابداری را منع کند، واحد تجاری چه الزام تکمیلی را باید رعایت کند؟

- یک قلم از اطلاعات، چه زمانی با هدف صورتهای مالی ناسازگار است؟

- مدیریت برای ارزیابی این موضوع که آیا رعایت الزام خاص در یک استاندارد حسابداری، آنقدر گمراهکننده است که با هدف صورتهای مالی در مفاهیم نظری گزارشگری مالی ناسازگار است، چه مواردی را باید مورد توجه قرار دهد؟

- در چه شرایطی واحد تجاری باید صورتهای مالی را بر مبنای تداوم فعالیت تهیه نکند؟ در این موارد، چه اطلاعات تکمیلی باید افشا شود؟

- مدیریت برای ارزیابی مناسب بودن فرض تداوم فعالیت، باید تمام اطلاعات در دسترس درباره حداقل چند ماه آینده پس از پایان دوره گزارشگری را در نظر بگیرد؟

- چرا واحد تجاری نباید داراییها و بدهیها یا درآمدها و هزینهها را تهاتر کند؟

- واحد تجاری در چه صورتی مجاز به تهاتر داراییها و بدهیها یا درآمدها و هزینهها است؟

- واحد تجاری در روال فعالیتهای عادی خود معاملاتی انجام میدهد که درآمد عملیاتی ایجاد نمیکند، اما همراه با انجام فعالیتهای اصلی مولد درآمد عملیاتی، انجام میشود. نتایج اینگونه معاملات چگونه باید ارائه شود؟ چند مصداق متداول این قبیل معاملات را نام ببرید.

- سودها و زیانهای گروهی از معاملات مشابه در چه شرایطی باید بطور جداگانه ارائه شود؟

- مجموعه کامل صورتهای مالی (شامل اطلاعات مقایسهای) حداقل در چه دوره تناوبی باید ارائه شود؟

- زمانی که واحد تجاری پایان دوره گزارشگری خود را تغییر میدهد و صورتهای مالی را برای دورهای طولانیتر یا کوتاهتر از یکسال ارائه میکند، باید افزون بر دوره تحت پوشش صورتهای مالی، چه مواردی را افشا کند؟

- حداقل اطلاعات مقایسهای در مجموعه کامل صورتهای مالی شامل چه اقلامی است؟

- واحد تجاری در چه صورتی باید اطلاعات مقایسهای مربوط به اطلاعات تشریحی و توضیحی را افشا کند؟

- واحد تجاری باید، حداقل چند صورت وضعیت مالی؟ چند صورت سود و زیان؟ چند صورت سود و زیان جامع؟ چند صورت جریانهای نقدی؟ و چند صورت تغییرات در حقوق مالکانه، و یادداشتهای توضیحی مربوط را ارائه کند؟

- واحد تجاری در چه صورتی باید علاوه بر حداقل صورتهای مالی مقایسهای فوق، سومین صورت وضعیت مالی را به تاریخ ابتدای دوره قبل ارائه کند؟ در این موارد، آیا نیازی به ارائه یادداشتهای توضیحی مربوط به صورت وضعیت مالی به تاریخ ابتدای دوره قبل است؟

- چنانچه واحد تجاری، ارائه یا طبقهبندی اقلامی را در صورتهای مالی تغییر دهد، آیا مبالغ مقایسهای نیز باید تجدید طبقهبندی شود؟ در چه شرایطی این تجدید طبقهبندی الزامی نیست؟

- هنگامی که واحد تجاری مبالغ مقایسهای را تجدید طبقهبندی میکند، چه مواردی، از جمله به تاریخ ابتدای دوره قبل، باید افشا شود؟

- هنگامی که تجدید طبقهبندی مبالغ مقایسهای غیرعملی است، واحد تجاری باید چه مواردی را افشا کند؟

- واحد تجاری در چه شرایطی مجاز به تغییر ارائه و طبقهبندی اقلام مندرج در صورتهای مالی از دورهای به دوره دیگر است؟

- واحد تجاری علاوه بر الزام به مشخص کردن هر یک از صورتهای مالی و یادداشتهای توضیحی، ملزم به انعکاس و در صورت لزوم، تکرار چه اطلاعاتی در مجموعه کامل صورتهای مالی است؟

- واحد تجاری اغلب با ارائه اطلاعات بر حسب هزار یا میلیون واحد پول، قابلیت فهم صورتهای مالی را افزایش میدهد. این نحوه عمل، تا چه حدی قابل پذیرش است؟

- آیا این استاندارد ترتیب یا شکل خاصی برای ارائه اقلام در صورتهای مالی تجویز میکند؟

- اگر اندازه، ماهیت یا کارکرد یک قلم یا مجموعهای از اقلام مشابه بهگونهای باشد که ارائه جداگانه آن برای درک وضعیت مالی واحد تجاری، مربوط باشد، ولی آن قلم یا اقلام جزو حداقل اقلام فوق نباشد، آیا میتوان آن را در زمره اقلام اصلی قرار داد؟

- واحد تجاری برای قضاوت بهمنظور ارائه جداگانه اقلام دیگر، چه مواردی را باید ارزیابی کند؟

- آیا میتوان عناوین مورد استفاده یا ترتیب ارائه اقلام یا مجموعهای از اقلام مشابه را به دلیل ماهیت واحد تجاری و معاملات آن اصلاح کرد تا اطلاعاتی مربوط برای درک وضعیت مالی فراهم کند؟

- حداقل اطلاعات قابل ارائه در صورت وضعیت مالی کدامند؟

- در مواردیکه علاوه بر حداقل اطلاعات فوق، ارائه اقلام اصلی دیگر (از جمله از طریق تفکیک اقلام اصلی فوق)، عناوین و جمعهای فرعی دیگر برای درک وضعیت مالی واحد تجاری، مربوط است، چه الزامات تکمیلی درباره ارائه این جمعهای فرعی باید رعایت شود؟

- آیا واحد تجاری در صورت وضعیت مالی ملزم به طبقهبندی داراییها و بدهیها به جاری و غیرجاری است؟

- واحد تجاری در چه صورتی میتواند داراییهای جاری و غیرجاری، و بدهیهای جاری و غیرجاری را در طبقات جداگانه در صورت وضعیت مالی ارائه نکند؟ در این موارد، این اقلام به چه ترتیبی باید ارائه شوند؟

- واحد تجاری چه زمانی باید یک دارایی را به عنوان جاری طبقهبندی کند؟

- واحد تجاری چه زمانی باید یک دارایی را به عنوان غیرجاری طبقهبندی کند؟

- واحد تجاری چه زمانی باید یک بدهی را به عنوان جاری طبقهبندی کند؟

- واحد تجاری چه زمانی باید یک بدهی را به عنوان غیرجاری طبقهبندی کند؟

- در تعریف استاندارد از داراییها و بدهیهای جاری منظور از چرخه عملیاتی واحد تجاری چیست؟

- در مواردی که چرخه عملیاتی عادی واحد تجاری به وضوح قابل تشخیص نیست، مدت آن چند ماه فرض میشود؟

- برخی بدهیهای واحد تجاری، مانند پرداختنیهای تجاری و برخی تعهدات مرتبط با کارکنان و سایر مخارج عملیاتی، بخشی از سرمایه در گردش بکار رفته در چرخه عملیاتی عادی واحد تجاری است. اگر تعهد تسویه این بدهیها، طی مدتی بیش از دوازده ماه پس از دوره گزارشگری باشد، آیا آنها به عنوان بدهی غیرجاری طبقهبندی میشوند؟

- اگر واحد تجاری، داراییها و بدهیها را به جاری و غیرجاری طبقهبندی کند، باید داراییهای (بدهیهای) مالیات انتقالی را به عنوان دارایی (بدهی) جاری تلقی کند یا غیرجاری؟

- اگر واحد تجاری انتظار و اختیار تأمین مالی مجدد یا تمدید تعهد مرتبط با تسهیلات مالی موجود را برای حداقل دوازده ماه پس از دوره گزارشگری داشته باشد، اگر سررسید آن در دورهای کوتاهتر باشد، این تعهد باید به عنوان جاری طبقهبندی شود یا جاری؟

- اگر واحد تجاری در پایان دوره گزارشگری یا قبل از آن، یکی از شرایط قرارداد وام بلندمدت را نقض کند و در نتیجه، بدهی عندالمطالبه شود، بدهی را به عنوان جاری طبقهبندیکند، یا غیرجاری؟

- در شرایط فوق، اگر وامدهنده پس از دوره گزارشگری و پیش از تأیید صورتهای مالی برای انتشار، موافقت کرده باشد که در نتیجه نقض شرایط قرارداد، خواهان بازپرداخت وام نیست، چطور؟

- در شرایط فوق، اگر وامدهنده تا پایان دوره گزارشگری موافقت کند مهلتی به واحد تجاری دهد که پایان آن حداقل دوازده ماه پس از دوره گزارشگری باشد و طی آن واحد تجاری بتواند موارد نقضشده را رفع کند و وامدهنده نتواند بازپرداخت فوری را درخواست کند، چطور؟

- اگر در ارتباط با وامهای طبقهبندیشده به عنوان بدهی جاری، رویدادهای زیر بین تاریخ پایان دوره گزارشگری و تاریخ تأیید صورتهای مالی برای انتشار رخ دهد، واحد تجاری چه الزامی را باید رعایت کند؟

- الف. تأمین مالی مجدد به صورت بلندمدت؛

- ب . رفع موارد نقض قرارداد وام بلندمدت؛

- پ . اعطای مهلت توسط وامدهنده برای رفع موارد نقض قرارداد وام بلندمدت که پایان آن حداقل دوازده ماه پس از دوره گزارشگری است.

- جزئیات ارائهشده در طبقات فرعی صورتهای مالی به چه عواملی بستگی دارد؟

- حداقل اطلاعات قابل ارائه در صورت سود و زیان کدامند؟

- آیا ارائه بهای تمامشده فروش، سود ناخالص، و سود عملیاتی در صورت سود و زیان الزامی است؟

- واحد تجاری در چه صورتی مجاز یا ملزم به آن است که برخی از اقلام درآمد و هزینه دوره جاری را در صورت سود و زیان منظور نکند؟

- واحد تجاری در چه صورتی مجاز یا ملزم به آن است که برخی از اقلام درآمد و هزینه دورههای قبل را در صورت سود و زیان منظور کند؟

- واحد تجاری، کدام یک از اقلام درآمد یا هزینه را باید در صورت سود و زیان، صورت سود و زیان جامع یا در یادداشتهای توضیحی، به عنوان اقلام غیرمترقبه ارائه کند؟

- اگر اقلام درآمد یا هزینه بااهمیت باشد، واحد تجاری چه الزامی را باید رعایت کند؟

- واحد تجاری باید اجزای هزینههای شناساییشده در صورت سود و زیان را بر مبنای ماهیت آنها طبقهبندی کند یا کارکرد آنها در واحد تجاری؟ آیا واحد تجاری در انتخاب یک از این دو مبنای طبقهبندی مختار است؟ مزایا و معایب هر یک از این دو روش چیست؟

- حداقل اطلاعات قابل ارائه در صورت سود و زیان جامع کدامند؟

- کدام اقلام اصلی باید در سایر اقلام سود و زیان جامع ارائه شود؟

- مبلغ مالیات بر درآمد مرتبط با هر یک از اجزای سایر اقلام سود و زیان جامع، شامل تعدیلات تجدید طبقهبندی به چه ترتیبی باید ارائه شود؟ (از یکایک اقلام کسر شود؟ یا از مجموع آنها؟)

- منظور از «تعدیلات تجدید طبقهبندی» چه اقلامی است؟ و کجای صورتهای مالی باید ارائه شود؟

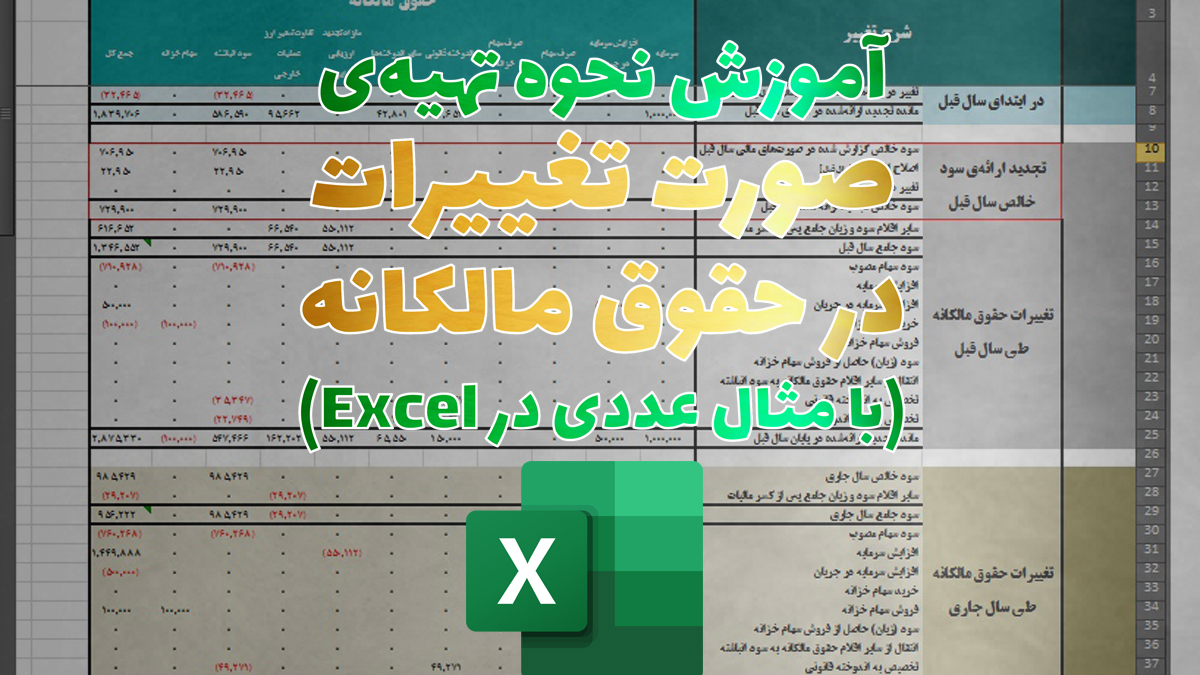

- حداقل اطلاعات قابل ارائه در صورت تغییرات در حقوق مالکانه کدامند؟

- چه اطلاعاتی در یادداشتهای توضیحی ارائه میشود؟

- منظور از ارائه منظم اطلاعات در یادداشتهای توضیحی چیست؟

- در خلاصه اهم رویههای حسابداری چه مواردی باید افشا شود؟

- در بافتار استانداردهای حسابداری، منظور از اصطلاح بااهمیت چیست؟

- یادداشتهای توضیحی شامل چه اطلاعاتی است؟

- سایر اقلام سود و زیان جامع در برگیرنده چه اقلامی از درآمدها و هزینهها است؟

- اجزای سایر اقلام سود و زیان جامع، شامل چه مواردی است؟

- منظور از مالکان چه اشخاصی است؟

- سود یا زیان دوره شامل چه اقلامی است؟

- تعدیلات تجدید طبقهبندی چیست؟

- منظور از مجموع سود و زیان جامع چیست؟

- مجموع سود و زیان جامع، متشکل از چه اجزایی است؟

[برای دیدن ویدئو اینجا - یا بر روی تصویر بالا - کلیک کنید]

در سرفصل اول از مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری» (160 ویدئو مجموعا 82 ساعت) – که ویدئوی فوق اپیزود نخست آن است - جزئیات رهنمودها و الزامات تهیه مجموعه کامل صورتهای مالی با مقاصد عمومی (با رعایت آخرین تغییرات استانداردهای حسابداری ایران) به طور کاملا عملی و کاربردی تبیین شده است. این سرفصل از مجموعه کامل ویدئوهای آموزشی «استانداردهای حسابداری»، راهنمای بکارگیری استاندارد حسابداری 1 «ارائه صورتهای مالی» (تجدیدنظرشده ۱۳۹۷) ● استاندارد حسابداری 2 «صورت جریانهای نقدی» (تجدیدنظرشده ۱۳۹۷) ● استاندارد حسابداری 34 «رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات» (مصوب 1397) ● و استاندارد بینالمللی حسابداری 40 «املاک سرمایهگذاری» (2018) است.

عناوین ویدئوهای آموزشی این مجموعه عبارتند از:

- اپیزود اول: «تغییرات استانداردهای ارائه صورتهای مالی در ایران» (20 دقیقه)؛

- اپیزود دوم: «تغییرات اصلی در ارائه صورتهای مالی» (30 دقیقه)؛

- پیوست اپیزود دوم: «نقطه آغاز فرایند تهیه صورتهای مالی: مروری بر فرایند بستن حسابها» (30 دقیقه)؛

- اپیزود سوم: «تهیه صورت سود و زیان» (45 دقیقه)؛

- اپیزود چهارم: «تهیه صورت سود و زیان جامع» (30 دقیقه)؛

- اپیزود پنجم:«تهیه صورت وضعیت مالی» (150 دقیقه)؛

- اپیزود ششم: «تهیه صورت تغییرات در حقوق مالکانه» (40 دقیقه)؛

- اپیزود هفتم: «تهیه صورت جریانهای نقدی» (50 دقیقه)؛

- پیوست اپیزود هفتم: «مثال جامع تهیه صورت جریانهای نقدی در دوازده قدم» (60 دقیقه)؛

- اپیزود هشتم: «تهیه یادداشتهای توضیحی» (40 دقیقه)

- اپیزود نهم: «رویههای حسابداری، تغییر در برآوردهای حسابداری و اشتباهات ( آموزش استاندارد 34)» (120 دقیقه)

نمونههایی رایگان از این مجموعه ویدئوهای آموزشی:

برای دیدن نمونههای رایگان بیشتر به کانال «آکادمی آموزشی محسن قاسمی» در آپارات به این نشانی مراجعه کنید (اینجا کلیک کنید): oias.ir/aparat

دیدگاه خود را بنویسید